Artículo Original |

Impacto del microcrédito en el crecimiento económico de la región Junín, 2013–2017

Impact of microcredit on the economic growth of the Junín region 2013-2017

Colachagua Oré, Sariah Elisa

![]()

![]() , Yarin Meza, Chelsy Estephania

, Yarin Meza, Chelsy Estephania ![]() , Castillo

Rodríguez, María Nelly

, Castillo

Rodríguez, María Nelly ![]()

Universidad Continental, Huancayo, Perú.

Resumen

Los microcréditos son una poderosa herramienta para impulsar el desarrollo económico y social de un país. Como objetivo determinar el impacto de los microcréditos en el crecimiento económico de la región de Junín de 2013-2017. La investigación se realizó bajo el enfoque cuantitativo de tipo no experimental con enfoque explicativo, correlacional, de corte transversal llevada a cabo durante el período 2013-2017. La muestra estuvo conformada por 34 empresas del sector financiero en la Región Junín. Como instrumento de recolección de datos se aplicó la guía de análisis de documentos autenticada a través de profesionales de la Escuela Profesional de Administración y Finanzas de la Universidad Continental. Los datos se registraron en Microsoft Excel y se analizaron utilizando el software SPSS 26, la prueba estadística empleada en este estudio fue el coeficiente de correlación de Spearman. Como resultados, el microcrédito en la región Junín, Perú, alcanzó S/262 millones en 2017, el 2015 fue el año de mayor actividad para las cajas rurales, por su parte, el PBI regional creció de S/11 a S/14 millones entre 2013-2017, con una caída en 2016, sin embargo, la tasa de desempleo y pobreza fueron inestables, al aplicar el análisis estadístico con la prueba de Rho Spearman, se evidenció una correlación muy alta (r=0.979) entre microcrédito y PBI, indicando que impulsa el crecimiento económico, la tasa de desempleo tuvo baja correlación (r=0.27), el ingreso laboral alta (r=0.89) y la pobreza débil (r=0.08). En conclusión, la evidencia sugiere que el microcrédito contribuye al desarrollo económico inclusivo regional.

Palabras clave: Microcréditos, Crecimiento Económico, Finanzas, Impulso Económico.

Abstract

Microcredits are a powerful tool to promote the economic and social development of a country. The objective is to determine the impact of microcredits on the economic growth of the Junín region from 2013-2017. The research was carried out under a non-experimental quantitative approach with an explanatory, correlational, cross-sectional approach carried out during the period 2013-2017. The sample was made up of 34 companies in the financial sector in the Junín Region. As a data collection instrument, the document analysis guide authenticated by professionals from the Professional School of Administration and Finance of the Continental University was applied. The data were recorded in Microsoft Excel and analyzed using SPSS 26 software. The statistical test used in this study was the Spearman correlation coefficient. As results, microcredit in the Junín region, Peru, reached S/262 million in 2017, 2015 was the year of greatest activity for rural banks, for its part, the regional GDP grew from S/11 to S/14 million between 2013-2017, with a drop in 2016, however, the unemployment rate and poverty were unstable, when applying the statistical analysis with the Rho Spearman test, a very high correlation (r=0.979) was evident between microcredit and GDP , indicating that it drives economic growth, the unemployment rate had a low correlation (r=0.27), labor income high (r=0.89) and poverty weak (r=0.08). In conclusion, the evidence suggests that microcredit contributes to inclusive regional economic development.

Keywords: Microcredits, Economic Growth, Finance, Economic Impulse.

|

Recibido/Received |

24-07-2023 |

Aprobado/Approved |

19-10-2023 |

Publicado/Published |

24-10-2023 |

Introducción

Los microcréditos son una poderosa herramienta para impulsar el desarrollo económico y social de un país. Consisten en pequeños préstamos otorgados a personas de bajos ingresos que normalmente no tendrían acceso a financiamiento bancario tradicional (Medina & Florido, 2010). Al brindar capital de trabajo, los microcréditos permiten emprender actividades productivas y mejorar la calidad de vida (Carvajal-Salgado & Espinoza-Párraga, 2020). Promueven la inclusión financiera, la innovación, la generación de empleo y el empoderamiento de sectores vulnerables. Además, tienen un efecto positivo en la reducción de la pobreza y la desigualdad, así como en la dinamización de economías locales (García et al., 2014). En síntesis, los microcréditos cumplen un rol estratégico para el crecimiento del país, pues implican una democratización del sistema financiero con un impacto directo en el desarrollo de capacidades y oportunidades para la población más necesitada (Santafé-Pozo et al., 2023).

El crecimiento económico de un país o región depende en gran medida de la disponibilidad de financiamiento para los sectores productivos. En este sentido, el desarrollo de un sistema financiero inclusivo que brinde acceso a crédito es esencial (Chaise, 2023). Las instituciones microfinancieras cumplen un rol protagónico, al otorgar microcréditos y otros servicios financieros a micro y pequeños empresarios que históricamente han estado excluidos del sistema bancario tradicional (Chikwira et al., 2022).

Las microfinanzas cumplen un rol estratégico para democratizar el sistema financiero y potenciar el desarrollo económico inclusivo. A través de los microcréditos, se inyectan recursos productivos en sectores históricamente marginados, dinamizando las economías locales y regionales. Esta inclusión financiera es clave para reducir las brechas sociales y alcanzar un crecimiento sostenible con oportunidades para todos (Pérez & Titelman, 2018).

Según De la Cruz, Gallegoz y Veintimilla (2013), la intermediación financiera es un requisito clave para el crecimiento económico, esto se debe a que permite la provisión de crédito a sectores estratégicos que son cruciales para el desarrollo y el establecimiento de unidades productivas dentro de un país, región o ubicación específica. El crédito es, por tanto, un elemento modulador del crecimiento y consolidación de cualquier unidad productiva. Como afirmó Pussetto en 2008, el nivel de avance de un sistema financiero depende de la eficacia con la que se ejecutan sus funciones. En otras palabras, los servicios que brinda un sistema financiero se definen por su calidad. Al desarrollar estas funciones, un sistema financiero tiene el potencial de impactar las decisiones de ahorro e inversión y contribuir al crecimiento de la productividad de los factores. Esto, a su vez, puede influir en el crecimiento económico de un país.

Numerosos estudios a nivel internacional y nacional han demostrado la importancia de los microcréditos dentro del sistema financiero de un país. Por ejemplo, en Ecuador, la capacitación a microempresarios en herramientas financieras mejoró la gestión de sus negocios y el uso eficaz de recursos (Bustamante & Cabrera, 2017). En Colombia, un análisis exhaustivo ha revelado que el acceso a microcréditos se relaciona de manera significativa con la reducción de la pobreza (Manrique & Varon, 2019). De manera similar, en Bolivia se ha constatado que el microcrédito no solo contribuye al aumento de los ingresos sino que también mejora notablemente la calidad de vida de las familias que operan en el ámbito microempresarial (Rivera & Cardozo, 2019). En el caso de Perú, investigaciones han arrojado resultados contundentes al demostrar que la provisión de microcréditos tiene un impacto significativo en el crecimiento económico de este sector (Castelo & Huaman, 2019).

La expansión de las microfinanzas en el Perú, a través de Cajas Municipales, Cajas Rurales, EDPYMES y bancos especializados, ha dinamizado la actividad económica regional, según evidencian diversos estudios (Maldonado & Armijos, 2017). El incremento en los microcréditos puede impulsar significativamente el crecimiento del PBI per cápita, especialmente en zonas de alta pobreza. Esto se debe a que el acceso a capital de trabajo permite consolidar emprendimientos y negocios de subsistencia, con efectos positivos en empleo, consumo e inversión.

Las microfinanzas han demostrado ser una pieza fundamental para promover la inclusión financiera y el desarrollo de micro y pequeñas empresas que, en el pasado, estaban excluidas del sistema crediticio tradicional. Los microcréditos les brindan la oportunidad de acceder a capital de trabajo para consolidar y expandir sus emprendimientos, lo que tiene efectos altamente positivos en la generación de empleo, el fomento del consumo y la promoción de la inversión a nivel local y regional.

En base a lo expuesto, se propuso como objetivo determinar el impacto de los microcréditos en el crecimiento económico de la región de Junín de 2013-2017.

Materiales y métodos

La investigación se realizó bajo el enfoque cuantitativo de tipo no experimental con enfoque explicativo, correlacional, de corte transversal llevada a cabo durante el período 2013-2017, cuyo objetivo fue determinar el impacto de los microcréditos en el crecimiento económico de la región de Junín durante el período antes mencionado.

La muestra estuvo conformada por 34 empresas del sector financiero en la Región Junín, período 2013- 2017. El único criterio de inclusión fue tener la información completa.

Como instrumento de recolección de datos se aplicó la guía de análisis de documentos autenticada a través de profesionales de la Escuela Profesional de Administración y Finanzas de la Universidad Continental. La información se extrajo del Sistema de Información Regional para la toma de Decisiones que se encuentra la información estadística anual para la Región Junín respecto al sector financiero (colocaciones de créditos directos). Además de esto, se realizó búsqueda de data histórica en la página del Instituto nacional de estadística e informática para conocer producto bruto interno, tasa de desempleo y tasa de pobreza. Por otra parte, para conocer el Ingreso Laboral Promedio, se hizo una búsqueda de data histórica en la página del Ministerio del Trabajo y Promoción del Empleo.

Los datos se registraron en Microsoft Excel y se analizaron utilizando el software SPSS 26 (Statistical Package for Social Sciences). La prueba estadística empleada en este estudio fue el coeficiente de correlación de Spearman. Luego, los resultados se presentaron de manera clara y comprensible mediante tablas de frecuencia para facilitar la lectura y la interpretación de los datos.

Resultados

Para dar cumplimiento al objetivo del estudio, se llevó a cabo un análisis de los montos de los microcréditos utilizando información recopilada de la Superintendencia de Banca y Seguros y AFP (SBS). Durante el período de 2013 a 2017, se observó un desempeño aceptable de los microcréditos, lo que se tradujo en resultados favorables en su evolución. En 2017, se alcanzó un monto total de S/ 262, 751,898.01 en microcréditos. Sin embargo, es relevante destacar que el año 2015 destacó como el período más activo para las cajas rurales, otorgando un total de microcréditos por un monto de S/ 541,363.41, mientras que en 2013, con un total de microcréditos de S/ 496,183.74, se registró la menor cantidad de préstamos otorgados por cajas rurales en el período de 2013 a 2017. Por otro lado, las Edpymes experimentaron un notable incremento en la concesión de microcréditos en 2017, alcanzando un total de S/ 3, 886,325.76. No obstante, el año 2013 se destacó como el período de menor actividad para las Edpymes en términos de microcréditos, con un total de S/ 207,660.48 otorgados (Tabla 1).

Para obtener los resultados acerca del Producto bruto interno, se hizo una búsqueda de data histórica en la página del Instituto nacional de estadística e informática, se tomaron los resultados del PBI real en montos de la Región Junín, del periodo 2013– 2017. El PBI (Producto Bruto Interno) en la región de Junín desde el año 2013 hasta el año 2017 creció de S/. 11, 095,514 a S/. 14, 954,057 la cual muestra una tendencia alcista a lo largo de la última década, sin embargo, el PBI de la región de Junín en el 2016 cayó un – 0,9% respecto al año anterior, el año 2017 tuvo un alza de un 4,7% (Figura 1).

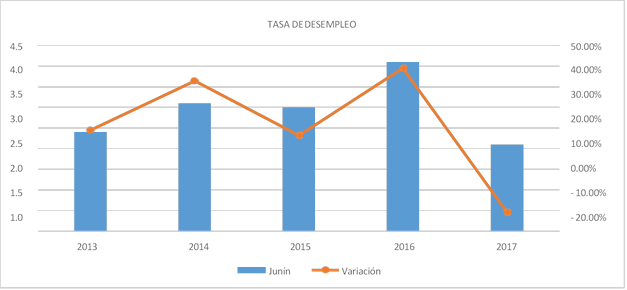

En cuanto a la tasa de desempleo en la Región Junín se muestra que ha sido muy inestable ya que del año 2013 al 2014 presento un alza de 3.1%, pero para el 2015 bajo a 3%, para el 2016 subió a 4.1%, para el 2017 bajo a un 2.1% esto debido a la economía ya que tienen que ver con la legislación sobre el salario mínimo (Figura 2).

Tabla 1. Registro de Microcrédito en la Región Junín 2013 – 2017

|

|

AÑOS |

|||||||

|

MICROFINANCIERAS |

2013 |

2014 |

2015 |

2016 |

2017 |

TOTAL |

||

|

Banca Múltiple |

S/.117,909,497.34 |

S/.184,152,183.04 |

S/.217,347,806.39 |

S/.226,249,773.87 |

S/.236,090,507.25 |

S/.981,749,767.88 |

||

|

Banco de Comercio |

--------------- |

S/.1,106,008.43 |

S/.1,140,762.66 |

S/.1,270,740.59 |

S/.1,441,049.78 |

S/.4,958,561.46 |

||

|

Banco de Crédito del |

S/.56,794,348.61 |

S/.66,327,566.69 |

S/.76,102,666.74 |

S/.78,557,734.57 |

S/.82,530,679.79 |

S/.360,312,996.40 |

||

|

Perú |

||||||||

|

Banco Interamericano de |

S/.5,642,566.60 |

S/.6,780,634.93 |

S/.8,142,128.05 |

S/.8,504,008.84 |

S/.9,309,342.82 |

S/.38,378,681.23 |

||

|

Finanzas (BanBif) |

||||||||

|

Banco Pichincha |

S/.4,694,693.07 |

S/.5,226,959.19 |

S/.6,341,554.54 |

S/.6,271,422.47 |

S/.6,459,230.32 |

S/.28,993,859.58 |

||

|

BBVA |

--------------- |

S/.43,779,901.70 |

S/.49,723,814.02 |

S/.51,907,932.19 |

S/.51,932,156.21 |

S/.197,343,804.12 |

||

|

Interbank |

S/.19,778,363.51 |

S/.21,755,950.92 |

S/.25,080,060.65 |

S/.26,227,485.76 |

S/.27,876,329.23 |

S/.120,718,190.08 |

||

|

MiBanco |

S/.4,473,945.15 |

S/.4,140,445.28 |

S/.7,828,679.55 |

S/.8,619,181.71 |

S/.9,376,260.94 |

S/.34,438,512.63 |

||

|

Scotiabank Perú |

S/.25,720,775.32 |

S/.30,065,603.17 |

S/.36,967,665.45 |

S/.38,626,447.33 |

S/.41,165,766.53 |

S/.172,546,257.80 |

||

|

Banco Falabella |

--------------- |

S/.3,037,099.60 |

S/.3,856,458.89 |

S/.3,930,606.35 |

S/.3,522,893.97 |

S/.14,347,058.80 |

||

|

Banco Ripley |

--------------- |

S/.1,177,437.61 |

S/.1,540,652.95 |

S/.1,775,733.22 |

S/.1,853,998.55 |

S/.6,347,822.33 |

||

|

Banco de la Nación |

S/.173,904.00 |

S/.160,435.00 |

S/.189,127.00 |

S/.198,294.00 |

S/.229,060.00 |

S/.950,820.00 |

||

|

Banco Azteca |

S/.630,901.09 |

S/.594,140.51 |

S/.434,235.90 |

S/.360,186.84 |

S/.393,739.11 |

S/.2,413,203.44 |

||

|

Empresas Financieras |

S/.404,027.01 |

--------------- |

S/.7,791,992.66 |

S/.8,347,751.81 |

S/.9,450,396.94 |

S/.25,994,168.41 |

||

|

CrediScotia |

--------------- |

--------------- |

S/.3,361,229.74 |

S/.3,437,844.10 |

S/.3,922,253.95 |

S/.10,721,327.80 |

||

|

TFC SA |

--------------- |

--------------- |

S/.541,353.06 |

S/.666,969.11 |

S/.751,115.15 |

S/.1,959,437.31 |

||

|

Compartamos |

--------------- |

--------------- |

S/.1,014,316.29 |

S/.1,256,957.41 |

S/.1,551,475.84 |

S/.3,822,749.54 |

||

|

Confianza |

--------------- |

--------------- |

S/.1,523,184.44 |

S/.1,534,462.07 |

S/.1,566,941.23 |

S/.4,624,587.74 |

||

|

Efectiva |

--------------- |

--------------- |

S/.397,279.69 |

S/.437,887.65 |

S/.557,870.14 |

S/.1,393,037.47 |

||

|

Mitsui Auto Finance |

--------------- |

--------------- |

S/.100.00 |

S/.100.00 |

S/.100.00 |

S/.300.00 |

||

|

Proempresa |

--------------- |

--------------- |

S/.305,091.31 |

S/.323,844.11 |

S/.323,092.62 |

S/.952,028.05 |

||

|

Credinka |

S/.404,027.01 |

--------------- |

S/.649,438.13 |

S/.689,687.36 |

S/.777,548.00 |

S/.2,520,700.50 |

||

|

Cajas Municipales |

S/.6,712,833.98 |

S/.8,580,440.39 |

S/.9,558,518.16 |

S/.11,314,796.80 |

S/.13,324,668.06 |

S/.49,491,257.38 |

||

|

Caja Arequipa |

S/.2,848,950.11 |

S/.2,824,405.11 |

S/.3,227,047.54 |

S/.3,723,964.29 |

S/.4,180,246.52 |

S/.16,804,613.56 |

||

|

Caja Cusco |

--------------- |

S/.1,487,646.39 |

S/.1,712,442.68 |

S/.1,979,792.93 |

S/.2,336,371.56 |

S/.7,516,253.56 |

||

|

Caja Santa |

S/.162,237.06 |

S/.162,519.28 |

S/.157,315.18 |

S/.138,906.40 |

S/.115,587.04 |

S/.736,564.97 |

||

|

Caja Huancayo |

S/.1,301,890.10 |

S/.1,591,490.66 |

S/.1,970,456.05 |

S/.2,555,379.68 |

S/.3,151,278.96 |

S/.10,570,495.45 |

||

|

Caja Piura |

S/.1,866,235.88 |

S/.1,997,226.14 |

S/.2,050,279.78 |

S/.2,536,317.74 |

S/.3,166,495.28 |

S/.11,616,554.82 |

||

|

Caja Lima |

S/.533,520.82 |

S/.517,152.80 |

S/.440,976.93 |

S/.380,435.76 |

S/.374,688.70 |

S/.2,246,775.02 |

||

|

Cajas Rurales |

S/.496,183.74 |

S/.517,327.64 |

S/.541,363.41 |

S/.0.00 |

--------------- |

S/.1,554,874.78 |

||

|

Raíz |

S/.496,183.74 |

S/.517,327.64 |

S/.541,363.41 |

--------------- |

--------------- |

S/.1,554,874.78 |

||

|

Centro |

|

|

|

|

|

S/.0.00 |

||

|

Edpyme's |

S/.207,660.48 |

S/.2,902,005.35 |

S/.3,370,108.93 |

S/.3,377,702.02 |

S/.3,886,325.76 |

S/.13,743,802.53 |

||

|

Alternativa |

--------------- |

S/.81,387.24 |

S/.94,563.83 |

S/.110,058.86 |

S/.126,589.16 |

S/.412,599.09 |

||

|

Marcimex |

S/.48,578.36 |

S/.34,030.51 |

S/.30,977.25 |

S/.37,466.76 |

S/.53,914.57 |

S/.204,967.45 |

||

|

Solidaridad |

S/.89,346.17 |

S/.93,792.69 |

S/.106,040.39 |

S/.114,784.51 |

S/.114,296.93 |

S/.518,260.69 |

||

|

Inversiones de la Cruz |

S/.69,735.95 |

S/.82,701.44 |

S/.84,349.11 |

S/.103,818.52 |

S/.474,266.14 |

S/.814,871.16 |

||

|

BBVA Consumer finance |

--------------- |

S/.170,252.37 |

S/.201,991.79 |

S/.323,877.47 |

S/.130,892.87 |

S/.827,014.50 |

||

|

Santander |

--------------- |

S/.2,439,841.08 |

S/.2,852,186.56 |

S/.2,687,695.91 |

S/.2,986,366.09 |

S/.10,966,089.63 |

||

|

TOTAL POR AÑO |

S/.125,730,202.54 |

S/.196,151,956.41 |

S/.238,609,789.54 |

S/.249,290,024.49 |

S/.262,751,898.01 |

S/.1,072,533,870.99 |

||

|

VARIACIÓN |

|

56.01% |

21.65% |

4.48% |

5.40% |

|

||

|

||||||||

Figura 1. Producto Bruto Interno Real, Junín 2013-2017

Figura 2. Tasa de desempleo en la región de Junín 2013-2017

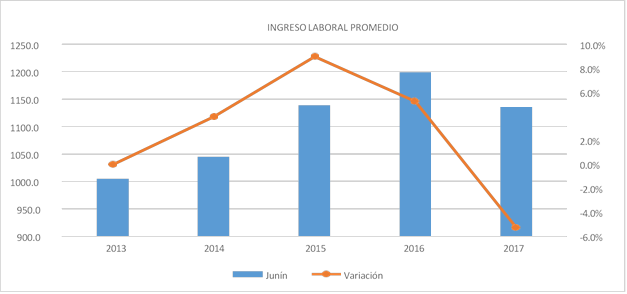

Para obtener los resultados acerca del Ingreso Laboral Promedio, se hizo una búsqueda de data histórica en la página del Ministerio del Trabajo y Promoción del Empleo, se tomaron los resultados de la Tasa de Desempleo en porcentajes de la Región Junín, del periodo 2013– 2017. Se pudo observar que el ingreso laboral promedio tuvo un aumento significativo entre los años 2015 con un descenso en 2017 (Figura 3).

Figura 3. Ingreso laboral de la Región de Junín 2013-2017

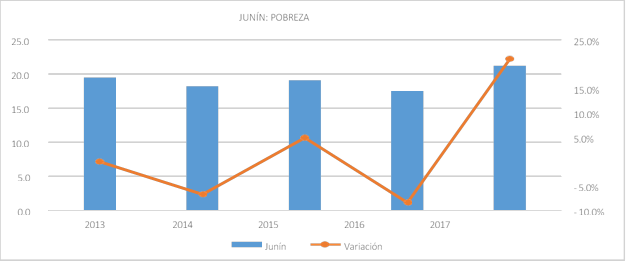

Por otra parte, para conseguir datos acerca del nivel de pobreza, se hizo un análisis de data histórica, sobre la encuesta Nacional de hogares, realizada por el Instituto Nacional de Estadística e informática, esta encuesta muestra de forma específica el nivel de pobreza a nivel nacional y a nivel Regional, de lo cual, a través de un análisis se obtuvieron los datos del periodo 2013 – 2017 de la región Junín y se obtuvieron los resultados de nuestra dimensión, de las cuales se hizo una variación.

La pobreza de la región Junín es preocupante y alarmante ya que presenta una tendencia inestable durante el periodo 2013 – 2017, para el año 2017 aumento su variación de – 8.4% a un 21.1%, esto demuestra que los microcréditos otorgados son unos de los factores que influyó en la reducción de la pobreza en esta última década. Sin embargo, en la Figura 4, en el año 2014 se registra la tasa de variación más baja (-6.7% respecto al año posterior), esta baja fue debido a que la región tuvo un panorama malo debido a una pésima gestión del gobierno Regional y también porque en dicho año el índice de empleos no mostro mejoras, estos fueron uno de los factores que influyeron a que la pobreza creciera en el año 2015.

Figura 4. Pobreza extrema en la Región de Junín 2013-2017

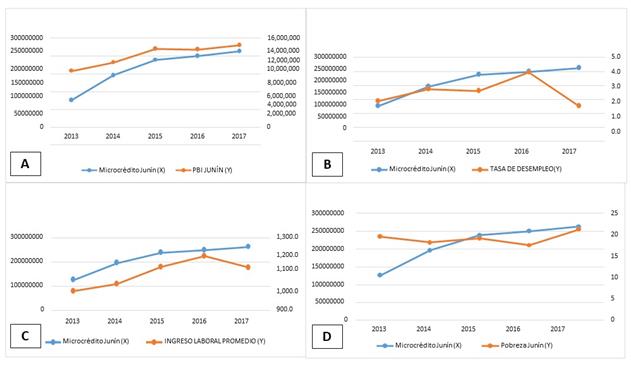

De acuerdo al análisis estadístico realizado, se encontró una correlación positiva muy alta (r=0.979) entre el microcrédito y el Producto Bruto Interno en la región Junín durante el periodo 2013-2017. Las variaciones a lo largo de los años fueron similares en ambas variables. Por ejemplo, en 2017 se registró el pico más alto del PBI con 14,954,057 soles, a la par que las colocaciones de microcréditos alcanzaron los 262,751,898 soles. Esto indica que el microcrédito incide en el crecimiento económico regional, ya que permite a las personas que acceden a estos préstamos mejorar sus ingresos y condición económica (Figura 5-A). Respecto a la tasa de desempleo, se halló una correlación positiva baja con el microcrédito (r=0.27). Si bien no es una relación tan estrecha, se aprecia que en 2015 aumentaron los microcréditos y disminuyó levemente el desempleo, sugiriendo cierto efecto positivo (Figura 5-B). En cuanto al ingreso laboral promedio, la correlación con el microcrédito fue positiva alta (r=0.89). Esto refleja que la mayor accesibilidad a microcréditos permite a las personas incrementar sus ingresos laborales, mejorando así su calidad de vida (Figura 5-C). Finalmente, respecto a la pobreza se encontró una correlación positiva débil (r=0.08) con el microcrédito. A mayor volumen de microcréditos, tiende a disminuir ligeramente la tasa de pobreza, como se evidenció al comparar 2013 y 2016 en la región (Figura 5-D). En general, el microcrédito presenta una asociación estrecha con indicadores económicos regionales como el PBI y los ingresos laborales, destacando su aporte al crecimiento económico inclusivo (Figura 5).

Discusión

Los resultados del análisis de la evolución de los microcréditos entre 2013 y 2017 concuerdan con estudios previos que han documentado la creciente importancia de las microfinanzas en la inclusión financiera de sectores vulnerables en el Perú (Prialé & Ferrari, 2018). Si bien en términos generales se observa un desempeño positivo, con un máximo histórico en el monto total de microcréditos colocados en 2017, la evidencia muestra diferencias entre las cajas rurales y las EDPYMES. El alto volumen de préstamos de las cajas rurales en 2015 corrobora resultados de Martínez-Carrasco et al. (2016) sobre el protagonismo de estas entidades en áreas rurales. Por su parte, el incremento en EDPYMES refleja su expansión en zonas urbanas, tal como reporta Yancari et al. (2022).

Figura 5. Correlación entre Microcrédito, producto bruto interno, tasa de desempleo, ingreso laboral promedio y pobreza en la Región de Junín 2013-2017

Las microfinanzas han demostrado ser una herramienta efectiva para la inclusión financiera y la reducción de pobreza (Bustamante & Cabrera, 2017; Manrique & Varon, 2019). Por ello, el aumento en microcréditos otorgados por distintas entidades es un indicador alentador. No obstante, es clave fortalecer la regulación para asegurar bajas tasas de interés, transparencia y educación financiera a los prestatarios, a fin de potenciar los beneficios socioeconómicos de los microcréditos, como sugieren Aguilar-Pinto et al. (2017). Se necesitan más estudios focalizados para analizar el impacto específico de los microcréditos sobre el desarrollo de las familias y comunidades atendidas.

Los resultados del análisis del PBI de la región Junín entre 2013 y 2017 concuerdan con la evidencia nacional que señala un crecimiento económico sostenido del Perú en la última década, impulsado por reformas estructurales y un entorno externo favorable (Barrientos-Felipa, 2020; Chávez & Burgos, 2021). Específicamente, el incremento del PBI regional de Junín es consistente con hallazgos Céspedes et al. (2020) que ubican a esta región como una de las de mayor crecimiento económico del país en los últimos años. No obstante, la caída observada en el PBI de Junín en 2016 podría explicarse por la desaceleración de la economía peruana ese año, en un contexto de menores precios de materias primas y contracción de demanda interna, tal como analizan Castillo et al. (2016). Asimismo, según menciona el BCRP, (2017), el fenómeno de El Niño Costero afectó negativamente la producción en diversas zonas. Si bien los microcréditos parecen contribuir al crecimiento económico regional, se requieren más estudios que analicen su relación e impactos considerando otras variables macroeconómicas y territoriales. Las investigaciones de Stampini et al. (2013) y Palomino et al. (2022) constituyen un punto de partida para futuras indagaciones en diferentes regiones del país.

En referencia a los resultados del análisis de la tasa de desempleo en Junín entre 2013 y 2017 muestran fluctuaciones que podrían explicarse por factores coyunturales de la economía peruana. La literatura precisa que en esos años la economía transitó de un boom a una desaceleración (Castillo et al., 2016; Lavado et al., 2016).

El aumento del desempleo en Junín en 2014 concuerda con efectos del fin del auge económico sobre el mercado laboral, reportados en estudios como los de Yamada (2004) y Lavado y Campos (2017). Asimismo, la posterior caída hasta 2015 se relaciona con políticas contracíclicas aplicadas por el gobierno para estimular la economía (BCRP, 2021). El repunte del desempleo en 2016 puede atribuirse a menores inversiones y contracción de sectores productivos por la coyuntura recesiva, tal como analiza el BCRP (2017). Finalmente, la reducción en 2017 se asocia a leves signos de reactivación (INEI, 2018). Estas fluctuaciones del desempleo en Junín siguen la tendencia nacional, aunque con variaciones propias del dinamismo económico de cada región.

En cuanto al ingreso laboral promedio, el aumento entre 2013 y 2015 probablemente refleja los mayores niveles de empleo formal en ese periodo de bonanza. La posterior caída se relaciona con la precarización laboral por el menor crecimiento económico (Chacaltana, 2018). Se requieren más estudios que analicen el vínculo entre microcrédito, empleo y salarios en las regiones.

Por su parte, los resultados del análisis de la pobreza en la región Junín entre 2013 y 2017 concuerdan con la literatura sobre la trayectoria fluctuante de este indicador a nivel nacional en el Perú (Verdera, 2007; INEI, 2018). La caída de la pobreza entre 2013 y 2014 se explica por el contexto de bonanza económica impulsado por altos precios de materias primas, que permitió la implementación de programas sociales y generación de empleo (Céspedes et al., 2020). Sin embargo, el posterior repunte hasta 2017 resulta consistente con el escenario de desaceleración y contracción económica descrito por Chávez y Burgos (2021), que impactó negativamente el ingreso de los hogares.

Específicamente en Junín, el alza de la pobreza en 2015 podría atribuirse a deficiencias en gestión regional y limitada creación de puestos de trabajo, como menciona el análisis. Este comportamiento heterogéneo entre regiones también ha sido documentado en investigaciones previas (INEI, 2018). Si bien los microcréditos parecen coadyuvar a la reducción de pobreza (Bustamante & Cabrera, 2017; Manrique & Varon, 2019), se requieren más estudios focalizados para analizar su impacto considerando las particularidades de cada región. Las políticas de inclusión financiera deben complementarse con intervenciones multi-sectoriales en nutrición, salud, educación y empleo para luchar contra la pobreza de manera sostenida, como sugiere la evidencia (Salas et al., 2022).

En primer lugar, se encontró una correlación muy alta (r=0.979) entre el microcrédito y el Producto Bruto Interno (PBI). Esto sugiere que el aumento en las colocaciones de microcréditos se asocia con un crecimiento en el PBI de la región. Investigaciones previas, como el estudio de Londoño-Bedoya et al., (2021), respaldan esta relación positiva entre el microcrédito y el crecimiento económico. Los microcréditos inyectan recursos en la economía local, fomentando la creación de pequeñas empresas y mejorando la capacidad adquisitiva de las personas.

En cuanto a la tasa de desempleo, se observó una correlación positiva baja (r=0.27) con el microcrédito. Aunque la relación no es tan estrecha como en el caso del PBI, se evidencia una tendencia de disminución del desempleo cuando aumentan las colocaciones de microcréditos. Aguila-Pinto et al. (2017) también encontró resultados similares al examinar la relación entre los microcréditos y el empleo. Esto sugiere que los microcréditos no solo impulsan el crecimiento económico, sino que también pueden tener un impacto positivo en la creación de empleo en la región.

El análisis también reveló una correlación alta (r=0.89) entre el microcrédito y el ingreso laboral promedio. Esto indica que una mayor accesibilidad a los microcréditos permite a las personas aumentar sus ingresos laborales, mejorando su calidad de vida. Carballo et al. (2016) ha investigado esta relación y ha encontrado resultados que respaldan esta conexión positiva entre el microcrédito y los ingresos laborales.

Por último, se observó una correlación positiva débil (r=0.08) entre el microcrédito y la tasa de pobreza. Aunque esta relación es menos fuerte que las anteriores, indica que un mayor volumen de microcréditos se asocia con una ligera disminución de la pobreza. Respecto a esto, Buelvas et al. (2020) indica la importancia del microcrédito entre personas vulnerables económicamente y su función como fuente facilitadora de capital inicial de trabajo orientado a satisfacer las necesidades de financiamiento de micro-negocios, como medio de apoyo para ayudar a las personas a salir de la pobreza.

En conclusión, los resultados de este estudio indican que el microcrédito está estrechamente relacionado con el crecimiento económico, el empleo y los ingresos laborales en la región Junín. Aunque su influencia en la reducción de la pobreza es menos evidente, sigue siendo un factor relevante. Estos hallazgos resaltan la importancia de las microfinanzas como herramienta para impulsar el desarrollo económico y mejorar la calidad de vida en las áreas estudiadas.

Agradecimientos

A la ilustre Universidad Continental.

Conflicto de intereses

No se reporta conflicto de intereses.

Referencias

Aguilar-Pinto, E. Del C., Tuñón-Pablos, E., & Morales-Barragán, F. (2017). Microcrédito y pobreza. La experiencia del programa Microempresas Sociales de Banmujer en Chiapas. Economía, Sociedad y Territorio, 17(55), 809-835. https://doi.org/10.22136/est2017885

Banco Central de Reserva del Perú (BCRP). (2017). Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2017-2019. Disponible en: https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2017/setiembre/reporte-de-inflacion-setiembre-2017.pdf

Banco Central de Reserva del Perú. (2021). Política Monetaria Contracíclica En El Perú. Disponible en: https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2021/junio/ri-junio-2021-recuadro-4.pdf

Barrientos-Felipa, P. (2020). Perú y los indicadores económico-sociales y su relación con la marca país. Revista EAN, (89), 91-112. https://doi.org/10.21158/01208160.n89.2020.2820

Buelvas, D. A., Arango, L. J., & Taboada, R. J. (2020). Microcrédito y pobreza: su relación con el desarrollo endógeno local. Economicas CUC. https://doi.org/10.17981/econcuc.41.2.2020.Econ.5

Bustamante, K., & Cabrera, K. (2017). Microcrédito, microempresa y educación en Ecuador. Caso de estudio: Cantón Zamora. Revista Espacios. 38(53). Disponible en: https://www.revistaespacios.com/a17v38n53/a17v38n53p25.pdf

Carballo, I. E., Grandes, M., & Molouny, L. (2016). Determinantes de la demanda potencial de microcrédito en Argentina. Cuadernos de Administración, 29 (52), 199-228. https://doi.org/10.11144/Javeriana.cao29-52.cddp

Carvajal-Salgad, A., & Espinoza-Párraga, L. (2020). Microcréditos ecuatorianos: incentivo a la reducción de la pobreza y mejora del ingreso familiar. Revista Vínculos ESPE, 5(3), 51-65. https://doi.org/10.24133/vinculosespe.v5i3.1671

Castelo, D. E., & Huaman, H. S. (2019). Los Microcréditos y el Crecimiento Económico del Sector Comercio de los Usuarios de la Microfinanzas Arariwa, Provincia de Cusco Año 2017. (Tesis de pregrado Universidad Peruana Austral del Cusco, Cusco, Perú). Disponible en: https://alicia.concytec.gob.pe/vufind/Record/UAUS_d4f7985c05bde445c220cd1f6de6a75c/Details

Castillo, Montoro, C., & Tuesta, V. (2016). Hechos estilizados de la economía peruana en el período 2002-2015. Revista Estudios Económicos, 31, 15-24. Disponible en: https://www.bcrp.gob.pe/docs/Publicaciones/Revista-Estudios-Economicos/14/Estudios-Economicos-14-2.pdf

Castillo, P., Montoro, C., & Tuesta, V. (2016). Hechos estilizados de la economía peruana en el período 2002-2015. Revista Estudios Económicos, 31, 15-24. Disponible en: https://www.bcrp.gob.pe/docs/Publicaciones/Revista-Estudios-Economicos/14/Estudios-Economicos-14-2.pdf

Céspedes, N., Loayza, N. V., & Ramírez, N. R. (2020). Crecimiento económico en el Perú: Causas y consecuencias. Escuela Profesional de Economía Instituto de Investigación. USMP Fondo Editorial. Disponible en: https://repositorio.usmp.edu.pe/bitstream/handle/20.500.12727/9539/Crecimiento%20econ%C3%B3mico%20del%20Per%C3%BA.%20Causas%20y%20consecuencias.%20Nikita%20C%C3%A9spedes%2C%20Norman%20Loayza%20y%20Nelson%20Ramirez.%202020.pdf?sequence=1&isAllowed=y

Chacaltana, J. (2018). Tres cosas que debes saber sobre el empleo en el Perú. CIES - Consorcio de Investigación Económica y Social, Disponible en: https://cies.org.pe/publicaciones/empleo-politicas-sociales/

Chaise, M. F. (2023). El programa de créditos para la reducción de la pobreza: trayectorias políticas divergentes en Brasil bajo el PT y en México bajo el PAN. Les Études du CERI, (264-265), 72-87. Disponible en: https://sciencespo.hal.science/hal-03968496/

Chávez, I. B., & Burgos, V. F. (2021). Factores económicos externos en el crecimiento de la economía peruana: Un modelo vector autorregresivo (VAR). Quipukamayoc, 29(61), 37-46. https://dx.doi.org/10.15381/quipu.v29i61.21628

Chikwira, C., Vengesai, E., & Mandude, P. (2022). The Impact of Microfinance Institutions on Poverty Alleviation. Journal of Risk and Financial Management, 15(9), 393. https://doi.org/10.3390/jrfm15090393

De la Cruz, Gallegoz y Veintimilla (2013). Banca de desarrollo y crecimiento económico en México, la necesidad de una nueva estrategia. Disponible en: https://library.fes.de/pdf-files/bueros/mexiko/10214.pdf

García, J. L., Zapata, E., Valtierra, E., & Garza, L. (2014). El microcrédito como estrategia para atenuar la pobreza de las mujeres, ¿cuál pobreza?. Estudios fronterizos. 15(30): 97-126. Disponible en: http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0187-69612014000200004&lng=es&tlng=es

Instituto Nacional de Estadística e Informática (INEI). (2018). Comportamiento de los Indicadores de Mercado Laboral a Nivel Nacional. Disponible en: https://m.inei.gob.pe/biblioteca-virtual/boletines/empleo-a-nivel-nacional-9721/1/#lista

Lavado, P., & Campos, D. (2017). Empleo de Informalidad. Balance De Investigación En Políticas Públicas 2011 – 2016 Y Agenda De Investigación 2017 – 2021. CIES Consorcio de Investigación económico y social, Disponible en: https://cies.org.pe/wp-content/uploads/2019/12/balance_y_agenda_2016_pablo_lavado_y_dc.pdf

Lavado, P., Yamada, G., & Martínez, J. (2016). La economía peruana en el largo plazo: Crecimiento económico sostenido, instituciones y shocks externos. Universidad del Pacífico (CIUP). Disponible en: https://biblioteca.clacso.edu.ar/Peru/cisepa-pucp/20170323033202/pdf_616.pdf

Londoño-Bedoya, D. A., Garzón-Quintero, C. M., & Collazos-Ortiz, M. A. (2021). El efecto del microcrédito en el PIB de Colombia, 2005-2018. Problemas del desarrollo, 52(204), 3-34. https://doi.org/10.22201/iiec.20078951e.2021.204.69630

Maldonado, M. B., & Armijos, L. A. (2017). Los microcréditos y su incidencia en el crecimiento económico de las mipymes. Sur Academia: Revista Académica-Investigativa De La Facultad Jurídica, Social Y Administrativa, 4(7).

Manrique, G. M., & Varon, F. S., (2019). El microcrédito una vía para mejorar los niveles de educación, en contribución a la reducción de la pobreza en Tunja (Colombia) y áreas de influencia. Revista Espacios, 40(7), 2. Disponible en: https://www.revistaespacios.com/a19v40n07/19400702.html

Martínez-Carrasco, F., Muñoz, A. M., Eid, M., & Colino, J. (2016). Inclusión financiera en el ámbito rural mediante cajas de ahorro. Estudio de una experiencia en México. Perfiles latinoamericanos, 24(48), 185-211. https://doi.org/10.18504/pl2448-008-2016

Medina, I., & Florido, Á. (2010). Microcrédito y desarrollo: financiamiento de proyectos sociales. Espiral, 16(47): 105-137. Disponible en: http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1665-05652010000100004&lng=es&tlng=es.

Palomino, E. F., Ramos, R. F., Aguirre, K., Salinas, E. A., Paytan, F., & Alvarado, M. H. (2022). Microcrédito y reducción de la pobreza en la región de Huancavelica, Perú, 2009 - 2019. Universidad y Sociedad, 14(S1), 635-640. Disponible en: https://rus.ucf.edu.cu/index.php/rus/article/view/2792

Pérez, E., & Titelman, D. (2018). La inclusión financiera para la inserción productiva y el papel de la banca de desarrollo. Naciones Unidas CEPAL. Disponible en: https://repositorio.cepal.org/server/api/core/bitstreams/48c62b04-7611-4a61-bd9f-f6dcc5c27c7d/content

Prialé, G., & Ferrari, C. (2018). Inclusión financiera en el Perú: análisis de los principales determinantes. Tesis para optar por el título de Dr. En Ciencias Sociales y Humanas. Pontifica Universidad Javeriana. Disponible en: https://repository.javeriana.edu.co/bitstream/handle/10554/43017/Tesis%20-%20Inclusion%20Financiera%20en%20el%20Per%C3%BA%20an%C3%A1lisis%20de%20los%20principales%20determinantes_.pdf?sequence=1&isAllowed=y

Pussetto, (2008). Sistema financiero y crecimiento económico: Un misterio sin resolver. Disponible en: https://www.palermo.edu/economicas/cbrs/pdf/1Business04.pdf

Rivera, A. M., & Cardozo, J. R. (2019). Impacto del microcrédito en el mercado central de Tarija. Fides et Ratio-Revista de Difusión cultural y científica de la Universidad La Salle en Bolivia. 18(18): 177-200, Disponible en: http://www.scielo.org.bo/scielo.php?script=sci_arttext&pid=S2071-081X2019000200010

Salas, A. A., Miranda, J. G., Saldaña, R. A., & Diaz, R. A. (2022). Las fintech y el proceso de inclusión financiera en Perú. Quipukamayoc, 30(63), 69-79. https://dx.doi.org/10.15381/quipu.v30i63.24043

Santafé-Pozo, E. L., Vásquez-Hernández, L. del R., & Pabón-Garcés, G. J. (2023). Microcréditos como motor de desarrollo agrícola: Un antes y después en la sustentabilidad de unidades familiares. Siembra, 10(2), e4465. https://doi.org/10.29166/siembra.v10i2.4465

Stampini, M., Robles, M., Sáenz, M., Ibarrarán, P., & Medellín, N. (2013). Poverty, vulnerability, and the middle class in Latin America. Latin American Development Bank. Disponible en: https://latinaer.springeropen.com/articles/10.1007/s40503-016-0034-1

Verdera, F. (2007). La pobreza en el Perú: un análisis de sus causas y de las políticas para enfrentarla. IEP Instituto de Estudios Peruanos. Disponible en: https://repositorio.iep.org.pe/bitstream/handle/IEP/549/verdera_lapobrezaenelperu.pdf?sequence=2&isAllowed=y

Yamada, G. (2004). Economía laboral en el Perú: avances recientes y agenda pendiente. Fondo Editorial, Universidad del Pacífico, 1(1), 04-04. Disponible en: https://ideas.repec.org/b/pai/bookup/04-04.html

Yancari, J., Mamani, Á., & Salgado, L. (2022). Tamaño de empresa y acceso al crédito a través del sistema financiero en Perú. Quipukamayoc, 30(62), 9-21. https://dx.doi.org/10.15381/quipu.v30i62.22866