Artículo Original |

Factores que determinan el ahorro en estudiantes de posgrado de la Facultad de Contabilidad de la Universidad Nacional del Centro del Perú 2025

Factors that determine savings in postgraduate students of the Accounting Faculty of the National University of Central Peru 2025

Percy,

Peña Medina ![]()

![]() ;

Diego Alonso, Tello Porras

;

Diego Alonso, Tello Porras ![]() ; Roberto Carlos, Tovar

Romero

; Roberto Carlos, Tovar

Romero ![]() ;

Yadhira Rocío, Capcha Ibarra

;

Yadhira Rocío, Capcha Ibarra ![]() ; Yadira Lizbeth,

Suarez Santana

; Yadira Lizbeth,

Suarez Santana ![]() ;

Yarit Zari, Alanya Perez

;

Yarit Zari, Alanya Perez ![]()

Universidad Nacional del Centro del Perú, Huancayo, Perú.

Resumen

El ahorro constituye una práctica financiera fundamental que permite a las personas afrontar emergencias, cumplir metas y mejorar su bienestar económico. Sin embargo, en los últimos años se ha observado una disminución en las conductas de ahorro, así como limitaciones en la capacidad de generar excedentes económicos. Diversos estudios han abordado este fenómeno desde perspectivas económicas, sociales y conductuales, evidenciando que el ahorro no depende únicamente del ingreso, sino también de factores personales y del entorno. En este contexto, la presente investigación se justifica en la necesidad de identificar los factores que influyen en el ahorro en estudiantes de posgrado, quienes, pese a contar con formación académica, no necesariamente presentan hábitos financieros adecuados. El objetivo del estudio fue determinar si la alfabetización financiera, la norma subjetiva y el autocontrol influyen significativamente en el ahorro. El estudio adoptó un enfoque cuantitativo, de nivel explicativo, con diseño no experimental y corte transversal. La muestra estuvo conformada por 67 estudiantes de posgrado. Se aplicó un cuestionario estructurado como instrumento de recolección de datos, aplicados mediante la técnica de la encuesta. Los resultados descriptivos evidencian que el 67,16% de los estudiantes manifiesta ahorrar, concentrándose principalmente en niveles intermedios. Asimismo, para comprobar la hipótesis de investigación se empleó la regresión logística binaria, misma que permite concluir que la alfabetización financiera (p = 0,030) y el autocontrol (p = 0,006) influyen significativamente en el ahorro, mientras que la norma subjetiva (p = 0,291) no resulta determinante.

Palabras clave: ahorro, alfabetización financiera, norma subjetiva, autocontrol.

Abstract

Saving is a fundamental financial practice that allows people to deal with emergencies, achieve goals, and improve their economic well-being. However, in recent years, a decrease in saving behaviors has been observed, as well as limitations in the ability to generate economic surpluses. Several studies have addressed this phenomenon from economic, social, and behavioral perspectives, demonstrating that saving depends not only on income but also on personal and environmental factors. In this context, the present research is justified by the need to identify the factors that influence saving among graduate students, who, despite having academic training, do not necessarily exhibit adequate financial habits. The objective of the study was to determine whether financial literacy, subjective norms, and self-control significantly influence saving. The study adopted a quantitative, explanatory approach with a non-experimental, cross-sectional design. The sample consisted of 67 posgraduate students. A structured questionnaire was used as the data collection instrument, administered via survey. Descriptive results show that 67.16% of students report saving, primarily at intermediate levels. Furthermore, binary logistic regression was used to test the research hypothesis, concluding that financial literacy (p = 0.030) and self-control (p = 0.006) significantly influence saving, while subjective norms (p = 0.291) are not a determining factor.

Keywords: savings, financial literacy, subjective norms, self-control.

|

Recibido/Received |

12-01-2026 |

Aprobado/Approved |

13-04-2026 |

Publicado/Published |

16-04-2026 |

Introducción

El ahorro constituye un pilar fundamental de la estabilidad económica y el bienestar individual, definiéndose técnicamente como la fracción del ingreso que no se destina al consumo inmediato, sino que se reserva para su empleo en el futuro bajo diversos propósitos estratégicos (Rojas, 2022). Desde una perspectiva macroeconómica y financiera, esta práctica se erige como una herramienta de alta utilidad para la consecución de metas patrimoniales, la mitigación de contingencias inesperadas o la ejecución de actividades de inversión productiva (Bajtelsmit, 2020). No obstante, a pesar de su relevancia intrínseca para la salud financiera, las tendencias globales contemporáneas revelan una preocupante disminución en las conductas de ahorro. En el contexto europeo, por ejemplo, los registros de Eurostat (s.f.) indican que la tasa de ahorro bruto en los hogares ha experimentado un descenso notable, situándose en un 13,10% durante el año 2022, frente al 18,20% reportado en el 2020.

Esta contracción en los excedentes financieros no es un fenómeno aislado de las economías desarrolladas, sino que representa un síntoma de una crisis de gestión monetaria a nivel mundial. Al respecto, en 2023 la Organización para la Cooperación y el Desarrollo Económico (OCDE) señala que la incapacidad de ahorrar es uno de los indicadores más alarmantes de la precariedad financiera moderna. Según sus investigaciones, apenas el 38,00% de los adultos a nivel global posee la capacidad de generar excedentes de dinero tras haber cubierto sus gastos mensuales obligatorios. Esta carencia de margen financiero sitúa a una vasta mayoría de la población en una posición de vulnerabilidad extrema ante crisis sistémicas o gastos imprevistos, limitando severamente su resiliencia económica y sus posibilidades de movilidad social ascendente (OCDE, 2023).

En la economía estadounidense, el panorama no resulta más alentador pese a la robustez de sus mercados financieros. El Sistema de la Reserva Federal para el año 2024, en su informe sobre el bienestar económico de los hogares, destaca que el 37,00% de los adultos no cuenta con la liquidez necesaria para cubrir una emergencia menor de 400,00 dólares. Ante tal eventualidad, estos individuos se ven obligados a recurrir al endeudamiento con familiares, amigos o entidades de crédito, lo cual evidencia un comportamiento de ahorro deficitario. Este fenómeno resalta que el ingreso elevado no es garantía de una conducta financiera responsable, sugiriendo que existen factores cognitivos y conductuales que interfieren en la capacidad de postergar la gratificación inmediata en favor de la seguridad futura (Federal Reserve System, 2024).

Latinoamérica presenta desafíos adicionales relacionados con la cultura financiera y la desconfianza institucional. El Banco Mundial (2022) ha documentado que una proporción significativa de la población no destina sus ahorros a fondos de emergencia formales. En situaciones adversas, apenas un 13,00% de los latinoamericanos acude a sus ahorros acumulados, mientras que la mayoría opta por estrategias de riesgo como el sobreendeudamiento, el incremento de las jornadas laborales o el auxilio de redes familiares. Esta dependencia del crédito informal o del apoyo externo refleja una debilidad estructural en los hábitos de previsión, donde el ahorro no es percibido como el mecanismo principal de defensa ante la incertidumbre económica (Banco Mundial, 2022).

En el caso específico del Perú, la situación refleja una tendencia decreciente que compromete la estabilidad de las familias. Según la Superintendencia de Banca, Seguros y AFP (2022), el 33,00% de los ciudadanos peruanos manifiesta una incapacidad absoluta para cubrir sus deudas por más de un mes recurriendo únicamente a sus ahorros acumulados. Asimismo, se observa que la conducta activa de ahorro ha disminuido drásticamente en comparación con los niveles registrados en 2019; para el año 2022, solo el 42,00% de la población mostraba hábitos consistentes de reserva monetaria. Este diagnóstico nacional revela una problemática profunda donde el ahorro, a pesar de ser reconocido como el camino hacia el bienestar y la libertad financiera (Burtovoy, 2022), es omitido en la práctica cotidiana de la ciudadanía.

La relevancia del ahorro se multiplica cuando se analiza desde la perspectiva de la inversión y el emprendimiento. Como señala Burtovoy (2022), la libertad financiera se alcanza mediante la utilización de capital, proveniente del ahorro o de un endeudamiento responsable, para generar ingresos pasivos. Para los estudiantes de la facultad de contabilidad, este principio es doblemente relevante, pues su formación técnica les orienta hacia el mundo empresarial. Aquellos que culminan sus estudios con un fondo de capital inicial poseen una ventaja competitiva para iniciar negocios propios (Bajtelsmit, 2020). Por el contrario, un estudiante que carece de hábitos de ahorro es propenso a caer en el "endeudamiento malo", aquel que no genera rentabilidad y pone en riesgo constante su estabilidad financiera personal y profesional (Burtovoy, 2022).

A pesar de que los estudiantes de posgrado en contabilidad poseen conocimientos técnicos avanzados, la evidencia empírica sugiere que la alfabetización financiera teórica no siempre se traduce en comportamientos de ahorro efectivos (Nicolini, 2019). Esta paradoja pone de manifiesto que el ahorro es un constructo multideterminado donde influyen variables que van más allá del conocimiento contable. En este sentido, resulta imperativo investigar la influencia de factores como la norma subjetiva y el autocontrol. Partiendo de las bases teóricas de Modigliani y Brumberg (1954), Duesenberry (1949) y Shefrin y Thaler (1981), se plantea que la conducta financiera es el resultado de una compleja interacción entre la racionalidad económica y la psicología del comportamiento humano.

Para comprender a fondo la dinámica del ahorro, es necesario revisar las teorías que han moldeado el pensamiento económico moderno. La Hipótesis del Ingreso Absoluto de Keynes postula que el ahorro es la diferencia residual entre el ingreso y el consumo. Keynes (1936) argumentaba que a medida que los ingresos de una persona aumentan, su consumo también lo hace, pero en una proporción menor, permitiendo que el ahorro crezca de forma exponencial. Bajo esta óptica puramente matemática, el determinante principal del ahorro es el nivel de renta percibida. Sin embargo, este modelo ha sido criticado por no considerar las variables psicológicas que pueden llevar a individuos de altos ingresos a consumir la totalidad de sus recursos.

En contraste, Duesenberry (1949) propuso la Hipótesis del Ingreso Relativo, la cual introduce el componente social en la decisión económica. Según este autor, el consumo de un individuo no depende de su ingreso en términos absolutos, sino de su posición relativa respecto a su entorno social. Duesenberry (1949) explica que las personas sufren un "efecto de demostración", donde se sienten compelidas a igualar el estilo de vida de sus pares para mantener su estatus. Esta presión social puede anular la voluntad de ahorro, llevando al sujeto al endeudamiento con tal de satisfacer las expectativas externas. Esta teoría es fundamental para entender la "norma subjetiva" y cómo la percepción de lo que otros aprueban influye en las finanzas personales (Ajzen, 1991).

Por otro lado, la Hipótesis del Ingreso Permanente de Milton Friedman (1957) sugiere que el consumo se basa en las expectativas de ingresos a largo plazo y no en fluctuaciones temporales. Friedman (1957) sostiene que los ingresos transitorios suelen ahorrarse en su mayoría, ya que el individuo busca mantener un nivel de vida estable a través del tiempo. Complementando esta visión temporal, Modigliani y Brumberg (1954) desarrollaron la Hipótesis del Ciclo de Vida, la cual describe cómo las personas ahorran durante su etapa laboral activa para financiar su consumo durante la jubilación. Aunque este modelo es un referente académico, ha sido cuestionado por autores contemporáneos por suponer una racionalidad perfecta y una trayectoria de ingresos lineal que no siempre se cumple en la realidad.

Un enfoque más pragmático es el Modelo de Ahorro de Reserva de Christopher Carroll (1997), quien introduce la noción del ahorro precautorio. Carroll (1997) argumenta que los individuos ahorran para enfrentar la incertidumbre futura, como el desempleo o emergencias médicas. No obstante, este modelo reconoce que el ser humano es inherentemente impaciente, prefiriendo el consumo presente sobre el futuro. Existe entonces un "umbral de ahorro" donde el individuo busca un equilibrio entre su deseo de seguridad y su impulso de gratificación inmediata. Si el ahorro cae por debajo de este umbral, el individuo reduce su consumo; de lo contrario, su impaciencia suele dominar la conducta financiera (Carroll, 1997).

La dimensión conductual alcanza su máxima expresión en la Teoría del Autocontrol de Shefrin y Thaler (1981). Estos autores proponen que el individuo no es una entidad monolítica racional, sino que coexisten en él dos "yoes": el planificador y el impulsor. El "planificador" representa la racionalidad, buscando el bienestar a largo plazo y la acumulación de capital. Por el contrario, el "impulsor" o ejecutor busca la satisfacción inmediata y es el responsable de los gastos superfluos y el endeudamiento impulsivo (Shefrin & Thaler, 1981). El conflicto constante entre estos dos entes explica por qué personas con alto nivel educativo e ingresos considerables fracasan en sus metas de ahorro, sucumbiendo a impulsos que contradicen su lógica financiera.

George Katona citado por Bajtelsmit (2020), pionero de la psicología económica, sintetizó estos elementos en su Teoría de la Voluntad y Capacidad de Ahorrar. Según Katona, el ahorro solo ocurre cuando coinciden dos factores: la capacidad económica (tener excedentes tras cubrir necesidades básicas) y la voluntad psicológica (el deseo y la disciplina para reservar ese dinero). Una alta capacidad de ingresos sin voluntad resulta en un consumo excesivo, mientras que una alta voluntad sin capacidad económica hace que el ahorro sea materialmente imposible. Este enfoque integral es el que guía la presente investigación, al considerar que el ahorro de los estudiantes de posgrado depende tanto de sus recursos económicos como de sus disposiciones cognitivas.

El concepto de ahorro, por tanto, debe entenderse no solo como una resta aritmética entre ingresos y gastos (Keynes, 1936; Burtovoy, 2022), sino como una conducta multifacética. Rojas (2022) distingue entre el ahorro formal, realizado en entidades supervisadas, y el ahorro informal, que carece de protección estatal y eficiencia financiera. Para un análisis riguroso, es esencial definir los flujos que lo componen. Los ingresos pueden ser activos, derivados del trabajo directo, o pasivos, provenientes de inversiones previas (Burtovoy, 2022). Por su parte, los gastos se dividen en obligatorios, esenciales para la subsistencia, y superfluos, que responden a caprichos y representan la principal fuga de capital para el ahorro (Burtovoy, 2022; Grable & Palmer, 2022).

En este marco, la presente investigación analiza tres determinantes críticos: la alfabetización financiera, la norma subjetiva y el autocontrol. La alfabetización financiera se entiende como la posesión de conocimientos y la habilidad para aplicarlos en la toma de decisiones económicas (Nicolini, 2019). La norma subjetiva, basada en la Teoría del Comportamiento Planificado de Ajzen (1991), evalúa la presión social y la motivación para complacer las expectativas del entorno. Finalmente, el autocontrol se analiza desde la tensión entre el yo planificador y el yo impulsivo descrita por Shefrin y Thaler (1981). Se postula que estos tres factores interactúan para definir el perfil financiero de los estudiantes de posgrado, quienes representan a los futuros líderes de la gestión contable en la región.

Consecuentemente, y ante la evidencia de una disminución generalizada del ahorro tanto a nivel nacional como internacional, resulta pertinente investigar esta dinámica en una población académica de alto nivel. Siendo los estudiantes de posgrado de la facultad de contabilidad sujetos con formación especializada, el estudio de sus determinantes conductuales aportará una visión valiosa sobre la brecha entre el conocimiento técnico y la práctica financiera real. Por todo lo expuesto, la presente investigación se orienta a dar respuesta a la siguiente pregunta: ¿La alfabetización financiera, la norma subjetiva y el autocontrol influyen de forma significativa en el ahorro de los estudiantes de posgrado de la facultad de contabilidad de la Universidad Nacional del Centro del Perú, 2025?

Materiales y métodos

La presente investigación es de tipo básica, ya que tiene como propósito contrastar los postulados teóricos de Nicolini (2019), Duesenberry (1949), y Shefrin y Thaler (1981), autores que definen tres variables fundamentales como predictoras del ahorro.

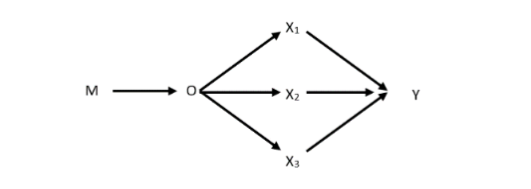

En cuanto a su alcance, el estudio se sitúa en un nivel explicativo y emplea un diseño no experimental, dado que no existe manipulación deliberada de las variables independientes. Asimismo, posee un corte transversal, debido a que la recolección de datos se efectuará en un momento único en el tiempo. De forma simbólica, el diseño se representa de la siguiente manera:

Donde:

M = Muestra de estudiantes de posgrado de la Facultad de Contabilidad de la UNCP.

O = Observación de la muestra (toma de encuestas)

X1 = Alfabetización financiera

X2 = Norma subjetiva

X3 = Autocontrol

Y = Ahorro

Población y muestra

La población de estudio estuvo constituida por 195 estudiantes de la Escuela de Posgrado de la Facultad de Contabilidad de la Universidad Nacional del Centro del Perú (UNCP). Para la recolección de datos, se seleccionó una muestra de 67 estudiantes mediante un muestreo no probabilístico por conveniencia, basado en la disponibilidad y accesibilidad de los participantes.

La selección de los sujetos se rigió por los siguientes criterios:

· Criterios de inclusión: Estudiantes con matrícula vigente en el posgrado de contabilidad de la UNCP que se encontraran laborando activamente al momento de la aplicación del instrumento.

· Criterios de exclusión: Estudiantes que manifestaron su voluntad de no participar en el estudio o aquellos que no acreditaron vinculación laboral actual.

Técnicas e instrumentos de recolección de datos

Las técnicas de recolección de datos son las normas y procedimientos que realiza un investigador con la finalidad de recopilar los datos necesarios para la investigación. En el presente trabajo de investigación se utilizó la encuesta, técnica que consiste en administrar un conjunto de preguntas a los sujetos de investigación.

Los instrumentos de recolección de datos son herramientas que permiten al investigador recolectar los datos de investigación. El instrumento que se utilizó en este trabajo de investigación fue el cuestionario; un instrumento que consiste en administrar de forma escrita un conjunto de preguntas a los participantes; que permitió medir las variables de estudio (Valderrama, 2013). Asimismo, el instrumento presentó dos cualidades de forma previa a su aplicación:

Validez: Se cumple cuando el instrumento mide lo que pretende medir. Para que el instrumento cumpla con este criterio fue sometido a juicio de expertos; mismo que otorgaron una validez de contenido de nivel bueno al instrumento.

Confiabilidad: Un instrumento es confiable cuando sus resultados no varían de forma significativa si es administrado a sujetos de similares características. La confiabilidad fue medida mediante el coeficiente de consistencia interna de Cronbach. Para realizar este cálculo se aplicó el instrumento en una prueba piloto de 20 participantes. Con los datos recolectados se calculó un alfa igual a 0,82 para el instrumento de investigación; lo cual proporciona una confiabilidad alta y hace consistentes sus resultados.

Resultados

El análisis descriptivo detallado en la Tabla 1 revela que el 67,16% de los estudiantes de posgrado de la Facultad de Contabilidad mantiene un hábito de ahorro activo. Al desagregar este comportamiento, se evidencia que factores cognitivos y conductuales superan en relevancia a las variables sociodemográficas. Destaca de manera contundente el papel del autocontrol, donde el 100% de los sujetos con un nivel alto de esta variable reporta ahorrar, mientras que el 90,9% de quienes poseen un autocontrol bajo no lo hace. De igual forma, la alfabetización financiera muestra una relación positiva directa, ya que el 95,45% de los estudiantes con conocimientos financieros altos son ahorradores, en contraste con el nivel bajo de alfabetización, donde no se registró ningún caso de ahorro.

Tabla 1. Distribución de los estudiantes de posgrado según variables sociodemográficas, cognitivas, conductuales y su comportamiento de ahorro

|

|

Ahorra |

|||||

|

|

No |

Sí |

Total |

|||

|

|

f |

% |

f |

% |

f |

% |

|

Sexo |

|

|

|

|

|

|

|

Femenino |

15 |

22,39 |

33 |

49,25 |

48 |

71,64 |

|

Masculino |

7 |

10,45 |

12 |

17,91 |

19 |

28,36 |

|

Total |

22 |

32,84 |

45 |

67,16 |

67 |

100,00 |

|

Edad (años) |

|

|

|

|

|

|

|

De 24 a 29 |

17 |

25,37 |

18 |

26,87 |

35 |

52,24 |

|

De 30 a 35 |

4 |

5,97 |

20 |

29,85 |

24 |

35,8% |

|

De 36 a 41 |

1 |

1,49 |

3 |

4,48 |

4 |

5,97 |

|

De 42 a más |

0 |

0,00 |

4 |

5,97 |

4 |

5,97 |

|

Total |

22 |

32,84 |

45 |

67,16 |

67 |

100,00 |

|

Ingreso mensual (soles) |

||||||

|

Hasta 2,000 |

12 |

17,91 |

11 |

16,42 |

23 |

34,33 |

|

De 2001 a 3000 |

5 |

7,46 |

15 |

22,39 |

20 |

29,85 |

|

De 3001 a 4000 |

2 |

2,99 |

13 |

19,40 |

15 |

22,39 |

|

Más de 4000 |

3 |

4,48 |

6 |

8,96 |

9 |

13,43 |

|

Total |

22 |

32,84 |

45 |

67,16 |

67 |

100,00 |

|

Nivel de alfabetización financiera |

||||||

|

Bajo [6-14] |

10 |

14,93 |

0 |

0,00 |

10 |

14,93 |

|

Medio [15-23] |

11 |

16,42 |

24 |

35,82 |

35 |

52,24 |

|

Alto [24-30] |

1 |

1,49 |

21 |

31,34 |

22 |

32,84 |

|

Total |

22 |

32,84 |

45 |

67,16 |

67 |

100,00 |

|

Nivel de Norma Subjetiva |

||||||

|

Bajo [6-14] |

3 |

4,48 |

8 |

11,94 |

11 |

16,42 |

|

Medio [15-23] |

14 |

20,90 |

25 |

37,31 |

39 |

58,21 |

|

Alto [24-30] |

5 |

7,46 |

12 |

17,91 |

17 |

25,37 |

|

Total |

22 |

32,84 |

45 |

67,16 |

67 |

100,00 |

|

Nivel de Autocontrol |

|

|

|

|

|

|

|

Bajo [6-14] |

20 |

29,85 |

1 |

1,49 |

21 |

31,34 |

|

Medio [15-23] |

2 |

2,99 |

23 |

34,33 |

25 |

37,31 |

|

Alto [24-30] |

0 |

0,00 |

21 |

31,34 |

21 |

31,34 |

|

Total |

22 |

32,84 |

45 |

67,16 |

67 |

100,00 |

Respecto a la cuantía del ahorro analizada en la Tabla 2, se observa que la mayoría de los estudiantes (48,89%) se sitúa en un rango intermedio de ahorro mensual, específicamente entre $ 201 y $ 400. Al analizar los determinantes de este monto, se asevera que el ingreso mensual, aunque influyente, no es el único condicionante; por ejemplo, en los rangos de ingresos superiores a $ 3.001, la capacidad de ahorro se desplaza hacia niveles más altos ($ 401 - $ 600). No obstante, es nuevamente el autocontrol y la alfabetización los que dictan la intensidad: el 71,4% de quienes alcanzan los montos máximos de ahorro poseen un nivel alto de alfabetización financiera, sugiriendo que el conocimiento técnico permite una gestión más eficiente del excedente monetario.

Tabla 2. Distribución de los estudiantes de posgrado según el monto de ahorro mensual y factores determinantes

|

Ahorro mensual |

||||||||

|

hasta 200 |

De 201 hasta 400 |

De 401 hasta 600 |

Total |

|||||

|

f |

% |

f |

% |

f |

% |

f |

% |

|

|

Sexo |

|

|

|

|

|

|

|

|

|

Femenino |

15 |

33,33 |

14 |

31,11 |

4 |

8,89 |

33 |

73,33 |

|

Masculino |

1 |

2,22 |

8 |

17,78 |

3 |

6,67 |

12 |

26,67 |

|

Total |

16 |

35,56 |

22 |

48,89 |

7 |

15,56 |

45 |

100,00 |

|

Edad |

|

|

|

|

|

|

|

|

|

De 24 a 29 |

11 |

24,44 |

6 |

13,33 |

1 |

2,22 |

18 |

40,00 |

|

De 30 a 35 |

4 |

8,89 |

12 |

26,67 |

4 |

8,89 |

20 |

44,44 |

|

De 36 a 41 |

0 |

0,00 |

3 |

6,67 |

0 |

0,00 |

3 |

6,67 |

|

De 42 |

1 |

2,22 |

1 |

2,22 |

2 |

4,44 |

4 |

8,89 |

|

Total |

16 |

35,56 |

22 |

48,89 |

7 |

15,56 |

45 |

100,00 |

|

Ingreso mensual (en soles) |

||||||||

|

Hasta 2000 |

7 |

15,56 |

4 |

8,89 |

0 |

0,00 |

11 |

24,44 |

|

De 2001 a 3000 |

5 |

11,11 |

8 |

17,78 |

2 |

4,44 |

15 |

33,33 |

|

De 3001 a 4000 |

3 |

6,67 |

6 |

13,33 |

4 |

8,89 |

13 |

28,89 |

|

Más de 4000 |

1 |

2,22 |

4 |

8,89 |

1 |

2,22 |

6 |

13,33 |

|

Total |

16 |

35,56 |

22 |

48,89 |

7 |

15,56 |

45 |

100,00 |

|

Nivel de Alfabetización |

||||||||

|

Bajo [6-14] |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Medio [15-23] |

13 |

28,89 |

9 |

20,00 |

2 |

4,44 |

24 |

53,33 |

|

Alto [24-30] |

3 |

6,67 |

13 |

28,89 |

5 |

11,11 |

21 |

46,67 |

|

Total |

16 |

35,56 |

22 |

48,89 |

7 |

15,56 |

45 |

100,00 |

|

Nivel de Norma Subjetiva |

||||||||

|

Bajo [6-14] |

2 |

4,44 |

3 |

6,67 |

3 |

6,67 |

8 |

17,78 |

|

Medio [15-23] |

9 |

20,00 |

14 |

31,11 |

2 |

4,44 |

25 |

55,56 |

|

Alto [24-30] |

5 |

11,11 |

5 |

11,11 |

2 |

4,44 |

12 |

26,67 |

|

Total |

16 |

35,56 |

22 |

48,89 |

7 |

15,56 |

45 |

100,00 |

|

Nivel de Autocontrol |

||||||||

|

Bajo [6-14] |

1 |

2,22 |

0 |

0,00 |

0 |

0,00 |

1 |

2,22 |

|

Medio [15-23] |

13 |

28,89 |

9 |

20,00 |

1 |

2,22 |

23 |

51,11 |

|

Alto [24-30] |

2 |

4,44 |

13 |

28,89 |

6 |

13,33 |

21 |

46,67 |

|

Total |

16 |

35,56 |

22 |

48,89 |

7 |

15,56 |

45 |

100,00 |

Finalmente, los resultados del modelo de regresión logística binaria presentados en la Tabla 3 permiten confirmar parcialmente la hipótesis de investigación. Se determina que la alfabetización financiera y el autocontrol son predictores estadísticamente significativos del ahorro, con p-valores de 0,030 y 0,006 respectivamente. La magnitud del efecto es particularmente notable en el autocontrol, cuyo valor Exp(B) de 2092,906 lo identifica como la variable con mayor peso probabilístico dentro del modelo. Por el contrario, la norma subjetiva, con un p-valor de 0,291, no demuestra una influencia significativa, lo que permite concluir que el ahorro en este grupo académico depende primordialmente de la disciplina individual y el conocimiento financiero, más que de la presión o expectativas del entorno social.

Tabla 3. Análisis de regresión logística binaria para la predicción del comportamiento de ahorro en función de la alfabetización financiera, norma subjetiva y autocontrol

|

Variables en la ecuación |

||||||

|

|

B |

Error estándar |

Wald |

gl |

Sig. |

Exp(B) |

|

Nivel de Alfabetización |

4,931 |

2,274 |

4,702 |

1 |

0,030 |

138,569 |

|

Nivel de Norma Subjetiva |

-1,839 |

1,741 |

1,116 |

1 |

0,291 |

0,159 |

|

Nivel de Autocontrol |

7,646 |

2,796 |

7,478 |

1 |

0,006 |

2092,906 |

|

Constante |

-17,094 |

6,033 |

8,030 |

1 |

0,005 |

,0000 |

Prueba de hipótesis

Hipótesis nula: La alfabetización financiera, la norma subjetiva y el autocontrol influyen de forma significativa en el ahorro de los estudiantes de posgrado de la facultad de contabilidad de la Universidad Nacional del Centro del Perú.

Hipótesis alterna: La alfabetización financiera, la norma subjetiva y el autocontrol no influyen de forma significativa en el ahorro de los estudiantes de posgrado de la facultad de contabilidad de la Universidad Nacional del Centro del Perú.

Prueba estadística: Regresión logística binaria.

p-valor: 0,030 para alfabetización financiera; 0,291 para la norma subjetiva y 0,006 para el nivel de autocontrol.

Toma de decisión: Se comprueba parcialmente la hipótesis de investigación; ya que el modelo demuestra que solo la alfabetización financiera y el autocontrol influyen de forma significativa en el ahorro de los estudiantes de posgrado de la facultad de contabilidad.

El modelo de regresión logística obtenido es:

Donde:

P(Ahorra = 1) = Probabilidad de ahorrar

x1 = Alfabetización financiera

x2 = Norma Subjetiva

x3 = Autocontrol

En síntesis, los resultados muestran que el monto de ahorro está más estrechamente relacionado con variables conductuales y cognitivas, particularmente el autocontrol y la alfabetización financiera, que con variables sociodemográficas como el sexo o la edad. Si bien el ingreso influye en la capacidad de ahorro, no es el único factor determinante, ya que la disciplina financiera y el conocimiento juegan un rol fundamental en la acumulación de ahorro.

Discusión

El comportamiento de ahorro en los estudiantes de posgrado de la Facultad de Contabilidad de la Universidad Nacional del Centro del Perú está regido por una jerarquía de factores donde las dimensiones conductuales y cognitivas adquieren una relevancia superior a las variables macroeconómicas. En este contexto, el autocontrol y la alfabetización financiera se erigen como los predictores con mayor potencia estadística, sugiriendo que la acumulación de capital no constituye un subproducto automático del ingreso, sino un proceso deliberado de gestión de habilidades intrapersonales. Esta perspectiva encuentra sustento en las investigaciones de Anghel y Pochea (2025), quienes postulan que el conocimiento técnico es el eje vertebrador de la estabilidad financiera contemporánea.

Desde una perspectiva teórica, la evidencia recabada plantea una discrepancia con la hipótesis del ingreso absoluto de Keynes (1936). Mientras la ortodoxia keynesiana defiende una relación de proporcionalidad directa entre el flujo monetario y el nivel de ahorro, los datos de la presente muestra revelan que los estratos de mayores ingresos no exhiben necesariamente una mayor tasa de reserva. Esta ruptura con el determinismo económico se alinea con los planteamientos de Carroll (1997), quien sostiene que la formación de ahorro precautorio responde a la percepción de incertidumbre y no solo a la disponibilidad de liquidez inmediata. Por ende, se infiere que la suficiencia presupuestaria actúa como una condición necesaria, mas no suficiente, para la consolidación de hábitos de ahorro persistentes.

La primacía del autocontrol como variable explicativa valida el modelo de conflicto interno propuesto por la teoría de Shefrin y Thaler (1981). La tensión dialéctica entre el "yo planificador" y el "yo impulsivo" se manifiesta de forma nítida en los hallazgos, donde la capacidad de autorregulación individual determina tanto la decisión de ahorrar como la cuantía del excedente acumulado. Esta visión es reforzada por Thaler (2021), al argumentar que la superación de los sesgos de gratificación inmediata es fundamental para la salud financiera. En consecuencia, el ahorro en esta población no se define por la abundancia de recursos, sino por la eficacia de los mecanismos de postergación del consumo, lo cual sitúa a la disciplina financiera como un componente crítico de la resiliencia económica.

Por otro lado, la escasa significancia estadística de la norma subjetiva contradice parcialmente la estructura tripartita de la teoría del comportamiento planificado de Ajzen (1991). Si bien este marco sugiere que la presión del entorno social condiciona la intención conductual, los estudiantes de posgrado parecen operar bajo criterios de racionalidad interna y autonomía cognitiva, desestimando las expectativas del colectivo. Dicha tendencia es coherente con lo reportado por Sunil Prakash y Thanduthapani (2024), quienes identifican que, en segmentos académicos especializados, los factores culturales presentan una influencia marginal frente a las competencias individuales. Este aislamiento de la presión social reafirma que el ahorro en este nivel educativo es una conducta orientada a objetivos de largo plazo y no a la emulación de estatus o consumo conspicuo.

En lo referente a la alfabetización financiera, su influencia positiva es consistente con el consenso académico que vincula el conocimiento económico con la optimización en la toma de decisiones. Estudios robustos como el de Angrisani et al. (2023) subrayan que la evolución del saber financiero es un predictor inequívoco de la prosperidad. No obstante, al contrastar esto con la literatura regional, como el estudio de Zumárraga (2022) en Ecuador, se observa una diferencia en el peso de la socialización familiar. Mientras otros contextos otorgan un rol protagónico a la herencia conductual del hogar, los resultados actuales indican que el estudiante de posgrado ha transitado hacia una etapa de profesionalización financiera donde el conocimiento técnico y el autocontrol personal han desplazado a la influencia del entorno primario.

Finalmente, la integración de estos resultados con los reportes de organismos reguladores como la Superintendencia de Banca, Seguros y AFP (2022) y la Organización para la Cooperación y el Desarrollo Económico (2023) subraya una brecha crítica: el conocimiento por sí solo es insuficiente si no se acompaña de habilidades de ejecución. La presente discusión demuestra que la alfabetización financiera debe ser complementada con estrategias de autorregulación para ser efectiva. En conclusión, el comportamiento financiero del estudiante de posgrado refleja un modelo de toma de decisiones donde la madurez cognitiva y la disciplina personal constituyen la verdadera infraestructura del ahorro, superando las limitaciones impuestas por el ingreso o la presión social del entorno.

Consideraciones finales

El comportamiento de ahorro en el nivel de posgrado trasciende la mera disponibilidad de liquidez para configurarse como un proceso multicausal, donde la hegemonía de los factores psicológicos redefine la estructura de la toma de decisiones financieras. Se colige que, si bien el ingreso constituye un facilitador de la capacidad de ahorro, es el binomio conformado por el autocontrol y la alfabetización financiera el que garantiza la ejecución y sostenibilidad del hábito. Esta jerarquía de variables sugiere que el perfil del estudiante de posgrado analizado responde a un modelo de racionalidad interna que prioriza la autorregulación y la planificación técnica sobre las presiones de estatus social o las expectativas del entorno inmediato.

Desde una perspectiva aplicada, los hallazgos subrayan la necesidad de reformular las estrategias de instrucción económica en el ámbito universitario, desplazando el enfoque desde la transmisión de información contable hacia el desarrollo de competencias conductuales. Se establece que la alfabetización financiera, aunque necesaria, resulta insuficiente si no se encuentra integrada con mecanismos de disciplina personal que permitan mitigar los sesgos de gratificación inmediata. En consecuencia, las intervenciones orientadas a fomentar una cultura de previsión deben contemplar el fortalecimiento de la arquitectura de decisión individual, promoviendo herramientas que faciliten la transición desde el conocimiento teórico hacia la acción financiera resiliente y estratégica.

Finalmente, este estudio abre nuevas líneas de investigación que deberían explorar la integración de variables emergentes, tales como el uso de tecnologías fintech y su impacto en la percepción del autocontrol monetario. Los resultados aquí expuestos constituyen un aporte empírico relevante para las instituciones académicas y regulatorias en su esfuerzo por diseñar políticas de bienestar financiero adaptadas a segmentos profesionales. Se concluye que el fortalecimiento de la disciplina individual y la actualización constante de las capacidades cognitivas representan la ruta más efectiva para consolidar una base de ahorro nacional que sea capaz de resistir las fluctuaciones económicas y las incertidumbres del mercado global contemporáneo.

Agradecimientos

A la Universidad Nacional del Centro del Perú.

Conflictos de intereses

No se reportan.

Referencias

Ajzen, I. (1991). The theory of planned behavior [La teoría del comportamiento planificado]. Organizational Behavior and Human Decision Processes, 50(2), 179–211. https://doi.org/10.1016/0749-5978(91)90020-T

Anghel, M., & Pochea, M. (2025). Financial literacy and financial well-being: Empirical evidence from Romania. Borsa Istanbul Review, 100776. https://doi.org/10.1016/j.bir.2025.100776

Angrisani, M., Burke, J., Lusardi, A., & Mottola, G. (2023). The evolution of financial literacy over time and its predictive power for financial outcomes: Evidence from longitudinal data. Journal of Pension Economics and Finance, 22(4), 640–657. https://doi.org/10.1017/S1474747222000154

Bai, Z., Wang, P., & Zhang, H. (2024). When uncertainties matter: The causal effect of cryptocurrency investment on retirement hardship withdrawals. Finance Research Letters, 67, 105952. https://doi.org/10.1016/j.frl.2024.105952

Bajtelsmit, V. (2020). Personal Finance [Finanzas Personales] (2da ed.). John Wiley & Sons, Inc.

Banco Mundial. (2022). The Global Findex Database 2021 [La base de datos global Findex 2021]. World Bank Publications. https://openknowledge.worldbank.org/handle/10986/37578

Carroll, C. (1997). Buffer-Stock Saving and the Life Cycle/Permanent Income Hypothesis. The Quarterly Journal of Economics, 112(1), 1-55. https://doi.org/10.1162/003355397555109

Corsini, L., & Giannelli, G. C. (2021). Economics education and financial literacy acquisition: Evidence from a field experiment. Journal of Behavioral and Experimental Finance, 32, 100556. https://doi.org/10.1016/j.jbef.2021.100556

Duesenberry, J. (1949). Saving and the Theory of Consumer Behaviour. Harvard University Press.

Eurostat. (s.f.). Gross household saving rate, 2013–23. Recuperado el 30 de abril de 2025, de https://ec.europa.eu/eurostat/statistics-explained/

Federal Reserve System. (2024). Economic Well-Being of U.S. Households in 2023. https://www.federalreserve.gov/publications/files/2023-report-economic-well-being-us-households-202405.pdf

Friedman, M. (1957). A Theory of the Consumption Function. Princeton University Press.

Grable, J., & Palmer, L. (2022). Introduction to Personal Finance: Beginning Your Financial Journey (2da ed.). John Wiley & Sons, Inc.

Keynes, J. M. (1936). The General Theory of Employment, Interest and Money. Palgrave Macmillan.

Kumar, D. (2024). Factors affecting the saving behaviour of individuals. Researcher CAB: A Journal for Research and Development, 3(1), 157–171. https://doi.org/10.3126/rcab.v3i1.68429

Ling, H. (2021). Determinants of Saving Behaviour among Universities Students in Guangdong Province. The Frontiers of Society, Science and Technology, 3(5), 71-70. https://doi.org/10.25236/FSST.2021.030510

Lone, U. M., & Bhat, S. A. (2022). Impact of financial literacy on financial well-being: A mediational role of financial self-efficacy. Journal of Financial Services Marketing, 1–16. https://doi.org/10.1057/s41264-022-00183-8

Modigliani, F., & Brumberg, R. (1954). Utility Analysis and the Consumption Function: An Interpretation of Cross-Section Data. En K. Kurihara (Ed.), Post-Keynesian Economics (pp. 388–436). Rutgers University Press.

Nguyen-Cousins, T., & Upton, M. (2025). Determinants of financial well-being among online financial education learners: A mixed-methods study. Discovery Psychology, 5(99). https://doi.org/10.1007/s44202-025-00385-w

Nicolini, G. (2019). Financial Literacy in Europe: Assessment Methodologies and Evidence from European Countries. Routledge.

Organización para la Cooperación y el Desarrollo Económico. (2023). OECD/INFE 2023 International Survey of Adult Financial Literacy. OECD Publishing. https://doi.org/10.1787/56003a32-en

Rojas, M. D. (2022). Finanzas Personales, Cultura Financiera. Ediciones de la U.

Sajid, M., Mushtaq, R., Murtaza, G., Yahiaoui, D., & Pereira, V. (2024). Financial literacy, confidence and well-being: The mediating role of financial behavior. Journal of Business Research, 182, 114791. https://doi.org/10.1016/j.jbusres.2024.114791

Shefrin, H. M., & Thaler, R. H. (1981). An economic theory of self-control. Journal of Political Economy, 89(2), 392-406. https://doi.org/10.1086/260971

Sunil Prakash, N., & Thanduthapani, S. (2024). Investigating the factors influencing the personal saving’s behaviour. Shanlax International Journal of Management, 11(S1), 94-99. https://doi.org/10.34293/management.v11iS1-May.7843

Superintendencia de Banca, Seguros y AFP. (2022). Encuesta de Medición de Capacidades Financieras Perú 2022. https://www.sbs.gob.pe/

Thapa, K. B., & Jha, N. (2022). What are the factors that influence saving behavior of university students? Samriddhi Journal of Development Studies, 8(1), 9-13. https://doi.org/10.3126/sjds.v8i1.60979

Thaler, R. H. (2021). Misbehaving: The Making of Behavioral Economics. W. W. Norton & Company.

Zhao, H., & Zhang, L. (2020). Talking money at home: The value of family financial socialization. International Journal of Bank Marketing, 38(7), 1617-1634. https://doi.org/10.1108/IJBM-04-2020-0174

Zumárraga, M. (2022). Estudio de los predictores del comportamiento de ahorro en estudiantes universitarios ecuatorianos. Revista Economía y Política, (35), 96-122. http://scielo.senescyt.gob.ec/scielo.php?script=sci_arttext&pid=S2477-90752022000100096